NFT作为一种数字资产,其提现本质是将链上所有权凭证转换为法定货币或其他流通资产的过程。不同于同质化代币(如比特币)的直接兑换,NFT提现需通过交易平台或场外渠道完成,核心在于出售变现而非传统意义上的提款。由于NFT具有唯一性和非标准化特性,其流动性受市场供需、平台规则及底层区块链网络影响较大,需综合评估操作路径与风险。

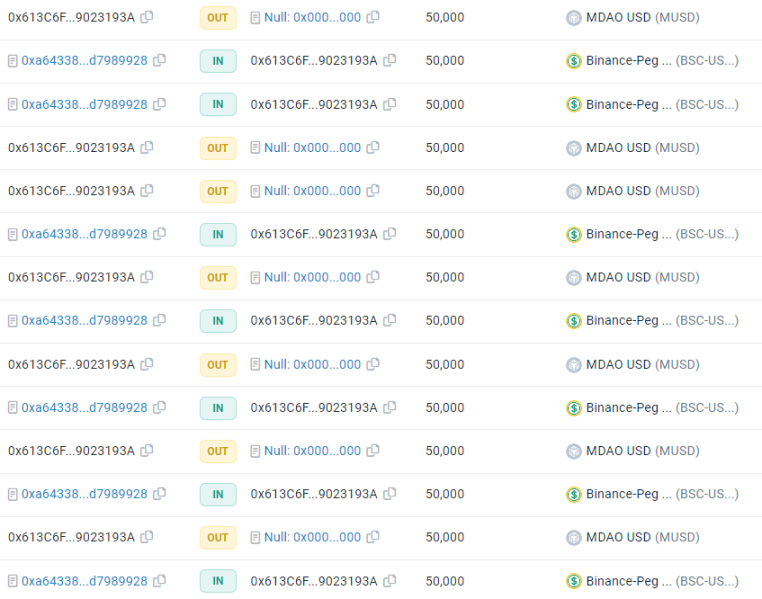

NFT提现依赖智能合约与交易市场的协同。用户需先将NFT从个人钱包转入支持交易的平台(如OpenSea、币安NFT),通过拍卖或固定价格挂单完成出售,最终将所得加密货币兑换为法币。部分平台允许直接以法币定价,但实际结算仍以稳定币(如USDT)为中介。流程中需关注Gas费、平台手续费及跨链转账成本,这些隐性支出可能显著影响实际到账金额。

流动性是决定NFT能否快速提现的关键因素。蓝筹项目(如无聊猿、CryptoPunks)因市场认可度高,通常可在数小时内完成交易;而小众或低价值NFT可能面临长期滞销风险。为提高成功率,持有者需关注项目社区活跃度、二级市场交易量等指标,必要时可通过碎片化协议(将NFT分割为ERC-20代币)或租赁市场增强流动性。新兴的跨链桥技术也为NFT资产迁移至高流量链(如以太坊→Solana)提供了新选择。

安全与合规是提现过程中不可忽视的环节。用户需验证交易平台的智能合约地址真实性,避免钓鱼网站;部分国家已将NFT收益纳入应税范围,需保留完整交易记录以备申报。对于高价值NFT,建议采用多签钱包或冷存储管理私钥,并在交易时启用平台的双因素认证。NFT提现不涉及销毁原资产,而是转移所有权,因此原始创作者可能通过智能合约持续获得转售分成。

NFT提现的便捷性将随基础设施完善而提升。动态NFT技术允许资产根据外部条件(如价格指数)自动调整属性,未来或可实现链上直接质押借贷;而合规化进程可能引入更多金融机构提供NFT托管与法币通道服务。理性看待NFT的投机属性,选择主流平台与项目,是平衡收益与风险的核心原则。